LPN Wisdom หรือ LWS คาดตลาดอสังหาฯ ปี 2564 มีแนวโน้มการเปิดตัวโครงการใหม่ติดลบ -5% ถึง เพิ่มขึ้น 6% ขึ้นอยู่กับแนวโน้มการบริหารจัดการสถานการณ์การแพร่ระบาดของโคโรน่าไวรัส 2019 (COVID-19) ระลอกใหม่ในเดือนเมษายน 2564

วันที่ 27 เมษายน 2564 นายประพันธ์ศักดิ์ รักษ์ไชยวรรณ กรรมการผู้จัดการ บริษัท ลุมพินี วิสดอมแอนด์โซลูชั่น จำกัด (LPN Wisdom หรือ LWS ) บริษัทวิจัยและพัฒนาผลิตภัณฑ์ในเครือบริษัท แอล.พี.เอ็น. ดีเวลลอปเมนท์ จำกัด (มหาชน) หรือ LPN เปิดเผยว่า การแพร่ระบาดของ COVID-19 ระลอกใหม่ในเดือนเมษายน 2564 ส่งผลกระทบโดยตรงต่อการขับเคลื่อนเศรษฐกิจ และภาคธุรกิจอสังหาริมทรัพย์ ทำให้บริษัทได้มีการปรับประมาณการณ์คาดการณ์แนวโน้มธุรกิจอสังหาริมทรัพย์ในปี 2564

จากเดิมที่คาดว่าธุรกิจอสังหาริมทรัพย์ในเขตกรุงเทพมหานครและปริมณฑล ในปี 2564 จะมีแนวโน้มเติบโตได้ถึง 10% เมื่อเทียบกับปี 2563 ล่าสุดปรับใหม่เป็นแนวโน้มอัตราการเติบโตอยู่ที่ 5-6% ถึงติดลบ -5% ขึ้นอยู่กับความสามารถในการควบคุมสถานการณ์การแพร่ระบาดของ COVID-19 ในรอบนี้ที่มีการแพร่ระบาดเป็นวงกว้าง และส่งผลต่อการขับเคลื่อนเศรษฐกิจ

โดย LWS แบ่งแนวทางการวิเคราะห์สถานการณ์ออกเป็น 3 กรณี ตามประมาณการณ์การเติบโตของเศรษฐกิจไทยโดยธนาคารแห่งประเทศไทย (ธปท.) ในปี 2564 ดังนี้

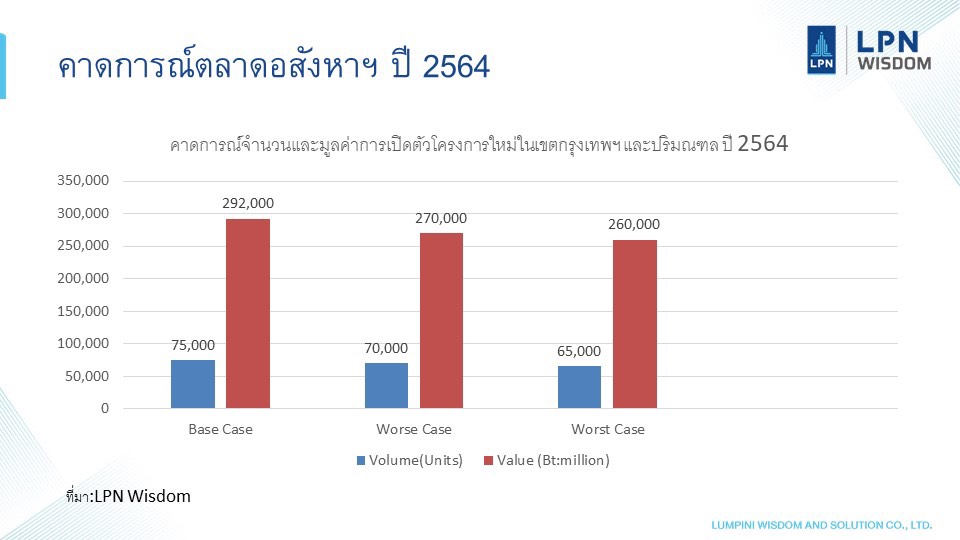

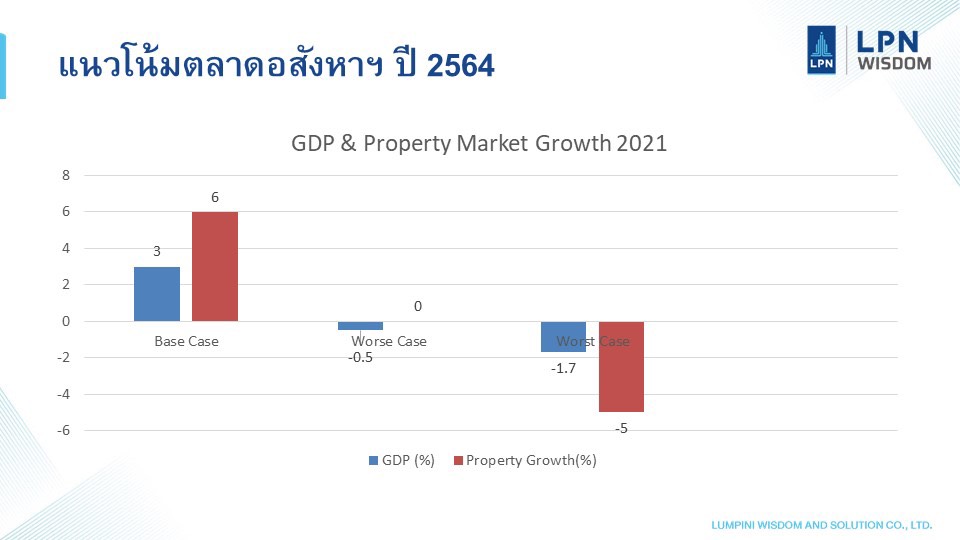

1.กรณีฐาน (Base Case) เป็นกรณีที่รัฐบาลและกระทรวงสาธารณสุข สามารถควบคุมการแพร่ระบาดของ COVID-19 ได้ภายในระยะเวลา 1 เดือน สามารถเปิดประเทศให้นักท่องเที่ยวต่างชาติเดินทางเข้ามาประเทศไทยได้ตามแผนในเดือนกรกฏาคม 2564 โดยประมาณว่าจะมีจำนวนนักท่องเที่ยวต่างชาติไม่น้อยกว่า 3 ล้านคน ในปี 2564 และกระจายวัคซีนได้ตามแผนที่วางไว้ ตามการคาดการณ์ ธปท.คาดว่าเศรษฐกิจปี 2564 ยังคงมีอัตราการเติบโตที่ 3%

กรณีนี้คาดว่า ตลาดอสังหาริมทรัพย์ในปี 2564 จะมีอัตราการเติบโตที่ 5-6% โดยคาดว่าจะมีการเปิดตัวโครงการใหม่ในเขตกรุงเทพฯ และปริมณฑล จำนวน 75,000-76,000 หน่วย คิดเป็นมูลค่าประมาณ 292,000-298,000 ล้านบาท เทียบกับจำนวนการเปิดตัวโครงการใหม่ในปี 2563 จำนวน 70,126 หน่วย มูลค่า 276,630 ล้านบาท

2.กรณีเลวร้าย (Worse Case) เป็นกรณีที่ประเมินว่าการควบคุมสถานการณ์การแพร่ระบาดของ COVID-19 ควบคุมได้ไตรมาสสองของปี 2564 ทำให้จำนวนนักท่องเที่ยวต่างชาติยังไม่ฟื้นตัวในปี 2564 โดยธปท.ประเมินกรณีเลวร้ายว่าเศรษฐกิจไทยปี 2564 จะมีอัตราการเติบโตทางเศรษฐกิจติดลบ 0.5% ซึ่งจะส่งผลกระทบโดยตรงกับความมั่นใจของผู้บริโภคต่อรายได้ในอนาคต อัตราการว่างงานมีแนวโน้มเพิ่มขึ้น และกระทบการตัดสินใจซื้ออสังหาริมทรัพย์ในปี 2564

กรณีนี้คาดว่า ตลาดอสังหาริมทรัพย์ในปี 2564 จะมีแนวโน้มทรงตัวใกล้เคียงกับปี 2563 โดยมียอดการเปิดตัวโครงการใหม่ในเขตกรุงเทพมหานครและปริมณฑล ในปี 2564 ประมาณ 70,000-71,000 หน่วย มูลค่าประมาณ 270,000-280,000 ล้านบาท

3.กรณีเลวร้ายที่สุด (Worst Case) เป็นกรณีที่ประเมินว่าการควบคุมสถานการณ์การแพร่ระบาดของ COVID-19 ไม่สามารถควบคุมได้ จำนวนนักท่องเที่ยวต่างชาติฟื้นตัวช้ากว่ากรณีฐานค่อนข้างมาก การแพร่ระบาดของไวรัสกลายพันธุ์รุนแรงจนวัคซีนด้อยประสิทธิภาพลงจนไม่สามารถควบคุมได้ ทำให้ต้องมีการพัฒนาวัคซีนใหม่ กำลังซื้อภายในประเทศลดลง อัตราการว่างงานเพิ่มขึ้น กรณีนี้ ธปท. คาดการณ์เศรษฐกิจไทยปี 2464 จะติดลบ 1.7%-2%

ภายใต้สมมติฐานดังกล่าว LWS คาดว่า ตลาดอสังหาริมทรัพย์ในปี 2564 จะมีแนวโน้มติดลบ -5% ถึง -6% เมื่อเทียบกับปี 2563 ซึ่งจะเป็นการติดลบต่อเนื่องเป็นปีที่สองจากปี 2563 ที่มีการเปิดตัวโครงการใหม่ติดลบ -37% เทียบกับปี 2562 โดยคาดว่าจะมีการเปิดตัวโครงการใหม่ในเขตกรุงเทพมหานครและปริมณฑล ในปี 2564 ประมาณ 65,000-66,000 หน่วย มูลค่าประมาณ 260,000-265,000 ล้านบาท

“กรณีที่ 3 หรือกรณีเลวร้ายที่สุดเป็นกรณีที่เราไม่คิดว่าจะเกิด แต่จากความไม่แน่นอนของสถานการณ์การแพร่ระบาดของ COVID-19 และการกลายพันธ์ ที่มีสัญญาณว่าวัคซีนที่ผลิตออกมาอาจจะไม่สามารถควบคุมการแพร่ระบาดได้ในหลายประเทศ ทำให้โอกาสในการฟื้นตัวของภาคการท่องเที่ยวที่เป็นหนึ่งในกลไกสำคัญที่จะขับเคลื่อนเศรษฐกิจมีแนวโน้มที่จะไม่เป็นไปตามแผนที่วางไว้

จะส่งผลให้กำลังซื้อในประเทศลดลง อัตราการว่างงานมีแนวโน้มที่สูงขึ้น ซึ่งจะส่งผลกระทบโดยตรงต่อภาพรวมของเศรษฐกิจและกำลังซื้อในประเทศที่อาจจะฟื้นตัวได้ช้ากว่าที่คาดการณ์ไว้” นายประพันธ์ศักดิ์ กล่าว

อย่างไรก็ตาม นายประพันธ์ศักดิ์ ให้ความเห็นว่า ถ้ารัฐบาลมีมาตรการกระตุ้นเศรษฐกิจและภาคอสังหาริมทรัพย์ โดยเฉพาะถ้าเปิดให้สัดส่วนการถือครองอาคารชุดพักอาศัยได้มากกว่า 49% รวมถึงเปิดโอกาสให้สิทธิในการซื้อบ้านพักอาศัยภายใต้เงื่อนไขที่กำหนด จะเป็นกลไกสำคัญในการกระตุ้นกำลังซื้อที่อยู่อาศัยในประเทศไทยให้มีอัตราการเติบโตได้ เพราะเป็นการเพิ่มกำลังซื้อเข้ามาในประเทศ ซึ่งต้องติดตามว่ารัฐบาลจะมีมาตรการออกมาหรือไม่

“จากรายงานของศูนย์ข้อมูลอสังหาริมทรัพย์ ธนาคารอาคารสงเคราะห์ ระบุว่า ในปี 2563 มีการโอนที่อยู่อาศัยให้กับชาวต่างชาติรวม 8,285 หน่วย คิดเป็นมูลค่า 37,716 ล้านบาท ลดลง -35.3% และ -25.5% เมื่อเทียบกับปี 2562ตามลำดับ ถึงแม้จำนวนการโอนและมูลค่าลดลง

แต่ก็สะท้อนให้เห็นว่าในช่วงเวลาที่ประเทศไทยห้ามการเดินทางของชาวต่างชาติในปี 2563 ยังมีนักลงทุนต่างชาติที่มีความมั่นใจและยังคงซื้อและโอนอสังหาริมทรัพย์ในประเทศไทย ดังนั้น ถ้ารัฐมีมาตรการกระตุ้นให้เกิดการซื้ออสังหาฯจากต่างชาติ ก็จะช่วยเพิ่มกำลังซื้อในตลาดในภาวะที่กำลังซื้อในประเทศชะลอตัว” นายประพันธ์ศักดิ์กล่าว

ในขณะที่การเปิดตัวโครงการใหม่ในเขตกรุงเทพมหานครและปริมณฑลในไตรมาสแรกของปี 2564 ผู้ประกอบการอสังหาริมทรัพย์ยังคงชะลอแผนการเปิดตัวโครงการใหม่ โดยมีจำนวนการเปิดตัวใหม่ทั้งสิ้น 9,688 หน่วย ลดลง -45.72% แต่มีมูลค่ารวมของการเปิดตัวโครงการใหม่ 70,156.72 ล้านบาท เพิ่มขึ้น 0.81% เมื่อเทียบกับระยะเดียวกันของปี 2563 เป็นผลมาจากการเปิดขายโครงการอาคารชุดพักอาศัยในระดับราคาสูง

ขณะที่อัตราการขายของโครงการเปิดตัวใหม่ในไตรมาสแรกปี 2564 เฉลี่ยอยู่ที่ 20% ซึ่งสูงกว่าอัตราการขายที่ 16% ในระยะเดียวกันของปี 2563

โดยแบ่งการเปิดตัวโครงการใหม่ในไตรมาสแรกปี 2564 เป็นการเปิดตัว อาคารชุดพักอาศัย 4,897 หน่วย คิดเป็นสัดส่วน 50.54% จากจำนวนการเปิดตัวโครงการใหม่ทั้งหมด หรือลดลง -28.90% เมื่อเทียบกับระยะเดียวกันของปี 2563 คิดเป็นมูลค่า 46,567.92 ล้านบาท เพิ่มขึ้น 80.55 % เทียบกับระยะเดียวกันของปี 2563

ในจำนวนนี้ เป็นการเปิดตัวของบ้านพักอาศัย 4,791 หน่วย คิดเป็น 49.46% จากจำนวนการเปิดตัวโครงการใหม่ทั้งหมด หรือลดลง -56.29% เมื่อเทียบกับระยะเดียวกันของปี 2563 คิดเป็นมูลค่า 23,588.80 ล้านบาท ลดลง -46.15% เทียบกับระยะเดียวกันของปี 2563

{kind=link}